Principali implicazioni per gli investimenti:

In sintesi

Scopri di più

- I rendimenti nei mercati sviluppati sono aumentati a causa dell’elevato debito pubblico e dell’incremento dell’emissione di titoli sovrani. Sebbene le pressioni disinflazionistiche permangano, i loro effetti sembrano attenuarsi. Nel complesso, il contesto dei tassi rimane sostanzialmente favorevole alla crescita.

- Nei mercati emergenti, i rendimenti dei titoli cinesi sono ai minimi storici, principalmente a causa delle persistenti pressioni deflazionistiche interne e del rallentamento del momentum di crescita.

- Negli Stati Uniti, l’aumento dei dazi e l’ampliamento del deficit fiscale aggravano le preoccupazioni sulla crescita. Si prevede che l’emissione di Treasury rimanga elevata, ma la domanda estera potrebbe restare contenuta. Ciò dovrebbe portare a uno spostamento della curva dei rendimenti USA, con rendimenti in calo sotto l’area dei 10 anni e in aumento oltre le scadenze a 15 anni.

- In Europa e nel Regno Unito, l’inflazione in moderazione e il rallentamento del momentum economico dovrebbero mantenere i tassi ancorati. La BCE ha allentato la sua politica da oltre un anno, supportando i titoli a breve scadenza e contribuendo all’irripidimento della curva dei rendimenti. Gli investitori cercano sempre più diversificazione* tra i mercati, con un orientamento verso il debito europeo e dei mercati emergenti.

- In Giappone, le aspettative che il governo persegua una reflazione fiscale hanno spinto i rendimenti dei titoli a 10 anni oltre l’1,6% per la prima volta quest’anno. Questo sviluppo ha sollevato preoccupazioni sul fatto che gli investitori giapponesi possano ridurre le loro partecipazioni in titoli esteri.

- Le obbligazioni corporate investment grade continuano a offrire stabilità in un contesto macroeconomico volatile. Manteniamo una preferenza per il credito europeo di alta qualità, supportato da fondamentali solidi e da emissioni contenute. Con l’evolversi delle condizioni macroeconomiche, gli investitori diventano più selettivi, privilegiando segmenti meno esposti ai cambiamenti delle politiche.

- I fondamentali del credito potrebbero entrare in una fase più sfidante. L’aumento dei dazi e i rischi al ribasso per la crescita potrebbero pesare sui bilanci degli emittenti, nonostante il sostegno delle banche centrali rimanga presente in sottofondo.

- Il settore bancario mostra resilienza, in particolare in Europa, dove bilanci solidi e una minore esposizione ai dazi rappresentano un vantaggio. I subordinati bancari sono uno dei segmenti più interessanti, poiché beneficiano di un outlook favorevole tra domanda e offerta e di fondamentali sani.

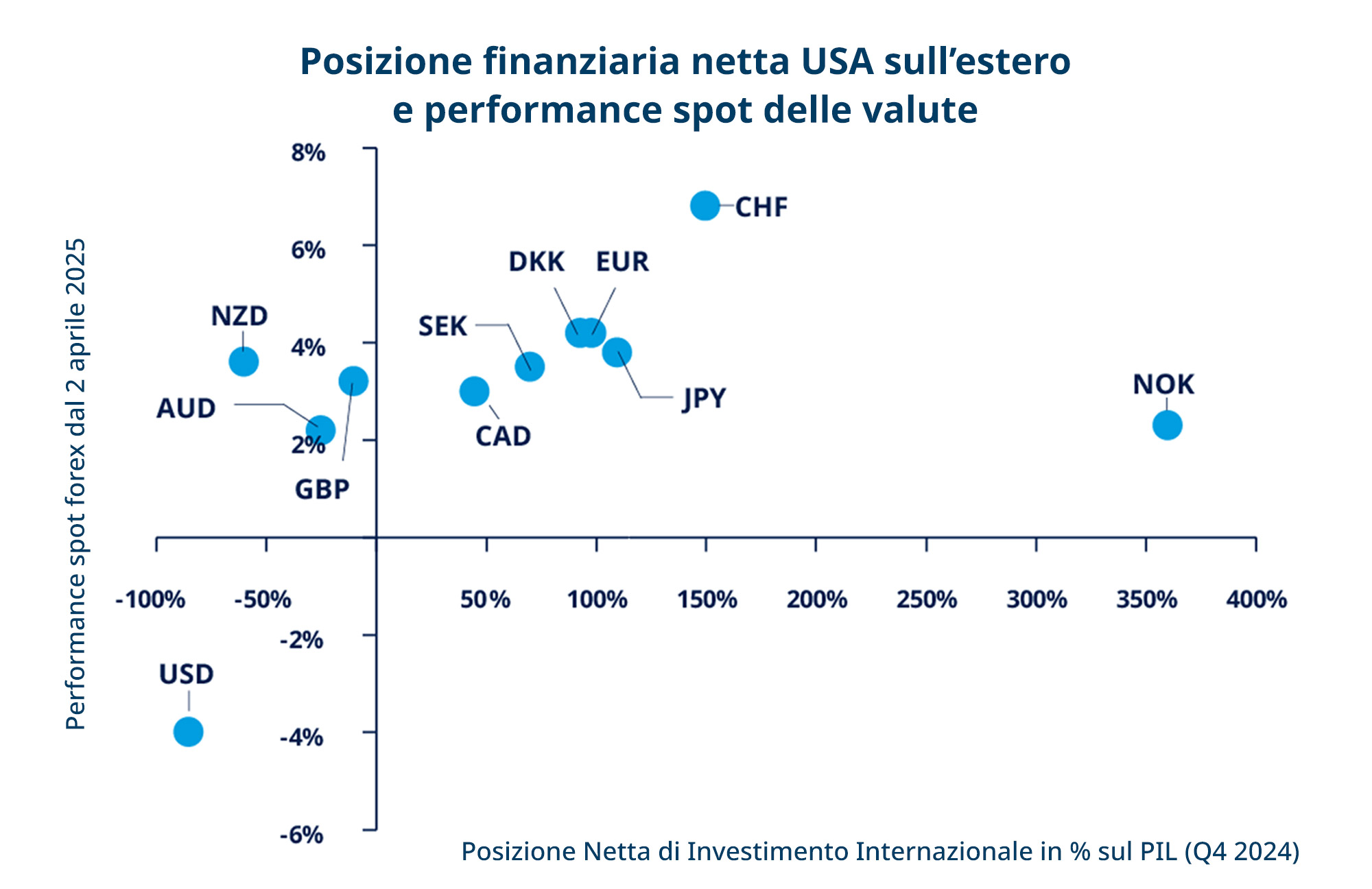

- Il dollaro statunitense continua a incontrare ostacoli strutturali, tra cui l’ampliamento degli squilibri fiscali, le tensioni sul tetto del debito e i mutamenti nei flussi globali di capitale. Il costo del nuovo debito sta diventando sempre più difficile da giustificare, con i tassi di interesse che riflettono ora i crescenti rischi fiscali piuttosto che solidi fondamentali economici. Di conseguenza, è probabile che l’attività di copertura del rischio dollaro si intensifichi.

- I tagli ai tassi della Fed e il potenziale rientro di capitali internazionali potrebbero esercitare ulteriori pressioni al ribasso sul dollaro USA nel medio termine. Lo scenario è sempre più favorevole agli asset non denominati in dollari, in particolare in alcune selezionate valute emergenti. Allo stesso tempo, manteniamo un atteggiamento cauto sull’euro, dato il suo recente apprezzamento, e sulla sterlina inglese.

- Le valute scandinave e il dollaro australiano offrono una migliore esposizione ciclica in un contesto di crescente interesse per il rischio globale e rendimenti interessanti. Il loro valore relativo è migliorato con la stabilizzazione dei mercati.

- Le valute dei mercati emergenti sono pronte a beneficiare di una forte domanda interna, disciplina fiscale e cicli favorevoli delle materie prime. India e Indonesia continuano a distinguersi come protagoniste principali. Ci aspettiamo che la valuta cinese rimanga forte, poiché le autorità politiche difficilmente procederanno a una svalutazione attiva della valuta, data la possibile ricaduta sulle trattative commerciali. Nel frattempo, valute legate al petrolio come il peso messicano e il peso colombiano potrebbero trarre vantaggio nel breve termine dall’aumento dei prezzi dell’energia.

Note: La Posizione finanziaria netta sull’estero (NIIP) indica quanto un paese detiene in termini di investimenti all'estero rispetto a quanto sono investiti gli investitori stranieri nel suo paese.

Fonte: Amundi Investment Institute, LSEG, Workspace, Datastream. Dati al 26 maggio 2025

Vincent Mortier

I mercati dei titoli di Stato sono scossi dalla minaccia di un aumento del debito e dalle crescenti preoccupazioni inflazionistiche, mantenendo elevata la volatilità. È probabile che gli investitori tenderanno a richiedere una maggiore remunerazione per i titoli a lunga scadenza, rendendo i rendimenti più interessanti. La strategia vincente sarà diversificare fuori dagli Stati Uniti e orientandosi verso i titoli europei e dei mercati emergenti.

Soluzioni attive

Amundi Funds Global Aggregate Bond

Amundi Funds Emerging Markets Bond

Amundi Funds Global Subordinated Bond

Amundi Funds Euro Aggregate Bond

Soluzioni passive

Amundi Core Euro Government Bond UCITS ETF Acc

Amundi Core EUR Corporate Bond UCITS ETF Acc

Amundi Core USD Corporate Bond UCITS ETF Dist

Amundi Euro Government Tilted Green Bond UCITS ETF Acc

Scopri le altre soluzioni di investimento

Soluzioni azionarie

Soluzioni tematiche

Soluzioni income

Private markets

*la diversificazione non garantisce un profitto né protegge da perdite. Le performance passare non sono indicative di quelle future.

CONTENUTI AD USO ESCLUSIVO DI INVESTITORI PROFESSIONALI

La presente comunicazione è riservata a investitori professionali e non può essere distribuita al pubblico. Questa è una comunicazione di marketing. Si prega di consultare il Prospetto e il KID/KIID prima di prendere una decisione finale di investimento. La presente comunicazione non costituisce né deve essere intesa come una ricerca in materia di investimenti, un’analisi finanziaria, una raccomandazione di investimento, un’offerta di acquisto o vendita di strumenti finanziari o una proposta contrattuale. Investire comporta dei rischi. Il valore dell’investimento e il rendimento che ne deriva possono aumentare così come diminuire e, al momento del disinvestimento, l’investitore potrebbe ricevere un importo inferiore rispetto a quello originariamente investito. I potenziali investitori devono esaminare se la natura, le caratteristiche e i rischi dell’investimento sono appropriati alla loro situazione. Per l’elenco completo dei rischi e dei costi e per ottenere ulteriori dettagli sul prodotto consultare il KID e il prospetto, disponibili in lingua italiana sul sito internet www.amundi.it in formato elettronico e presso i collocatori. L’investimento potrebbe non essere adatto a tutti gli investitori. I risultati passati non sono indicativi di quelli futuri. La presente comunicazione non è rivolta alle “U.S. Person” secondo la definizione contenuta nel Regulation S della Securities and Exchange Commission («SEC») e nel Prospetto. Una sintesi delle informazioni sui diritti degli investitori e sui meccanismi di ricorso collettivo è reperibile in lingua inglese al seguente link: https://about.amundi.com/legal-documentation . Le informazioni sugli aspetti relativi alla sostenibilità sono reperibili al seguente link: https://about.amundi.com/legal-documentation . La società di gestione può decidere di ritirare la notifica delle disposizioni adottate per la commercializzazione di quote, anche, se del caso, in relazione a categorie di azioni, in uno Stato membro rispetto alle quali aveva precedentemente effettuato una notifica. Le informazioni ivi contenute sono aggiornate al mese di ottobre 2025. Questa comunicazione è stata redatta sulla base di fonti considerate affidabili alla data di redazione. Le opinioni, le informazioni ed i dati in essa contenuti possono essere modificati e aggiornati in qualsiasi momento, senza preavviso e a discrezione di Amundi. È vietato copiare, riprodurre, tradurre, modificare e distribuire la presente comunicazione salvo previa autorizzazione scritta di Amundi. Si declina qualsiasi responsabilità per decisioni di investimento assunte sulla base delle informazioni contenute in questo documento.

Data di primo utilizzo: Ottobre 2025