Andare oltre le tensioni geopolitiche e l’incertezza

Il riassetto dell'economia globale e dei mercati finanziari richiede cautela da parte di analisti, policy maker e investitori. L’incertezza nelle decisioni politiche sta causando una significativa volatilità di mercato. Tuttavia, finora le principali economie hanno dimostrato resilienza.

7 convinzioni chiave per il secondo semestre del 2025

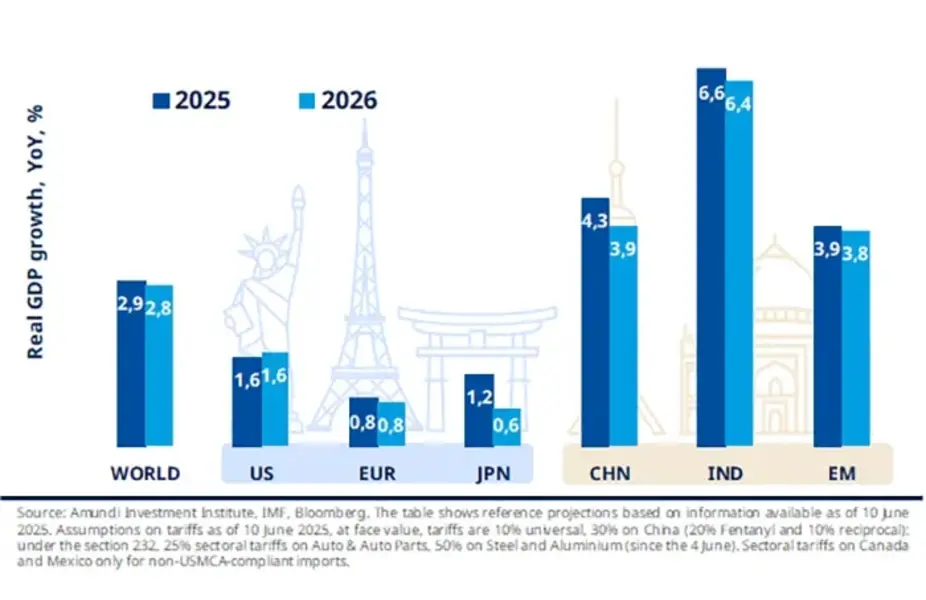

Prevediamo che nel 2025 la crescita del PIL reale negli Stati Uniti rallenterà, passando dal quasi 3% nel 2023–2024 all’1,6% nel 2025 soprattutto a causa dell’indebolimento della domanda privata. I prezzi saliranno per via dei dazi più alti, deprimendo il sentiment e la spesa dei consumatori, mentre il clima di forte incertezza peserà sugli investimenti. Le misure fiscali e la deregulation potrebbero avere un effetto positivo, ma il loro impatto sarà probabilmente circoscritto. Se i dazi finiranno con l’attestarsi attorno al 15% (questo è il nostro scenario di base), l’economia ne risentirà e l’inflazione risalirà, perlomeno temporaneamente. In questo contesto di rallentamento della crescita, prevediamo che nel secondo semestre la Fed ridurrà tre volte i tassi di interesse.

Attualmente ci troviamo in un contesto geopolitico conflittuale in cui l’amministrazione statunitense getta benzina sul fuoco introducendo dazi e riducendo il suo impegno per la sicurezza europea. Un simile scenario potrebbe avere l’effetto di rinsaldare l’Europa, spingendo i leader dei singoli Stati ad apprezzare i vantaggi delle contrattazioni collettive mentre sono alla ricerca di partner commerciali alternativi e in attesa di siglare nuovi accordi commerciali. Si prevede che i rapporti tra Stati Uniti e Cina peggioreranno ancora, anche se i due Paesi cercheranno di evitare un’escalation. In questo contesto proseguirà la ricerca di diversificazione, con una rotazione dagli attivi statunitensi verso altri asset, tra cui quelli europei.

Nonostante le previsioni di una crescita inferiore alla media, tendiamo a escludere una recessione degli utili perché le aziende stanno dando prova di buona tenuta. Questo dato, unitamente ai tagli dei tassi attesi da parte della Fed, ci induce a puntare su un’asset allocation leggermente costruttiva dotata di coperture contro l’inflazione. Preferiamo le azioni globali - mantenendo il focus sulle loro valutazioni e sulla loro capacità di dettare i prezzi - nonché su materie prime, oro e coperture contro il rischio di crescita negativa e d’inflazione derivanti da un mondo dominato dall’incertezza geopolitica. Gli investimenti nelle infrastrutture possono offrire flussi di cassa stabili. La diversificazione valutaria sarà fondamentale in un contesto in cui stanno cambiando le correlazioni tra dollaro USA, azioni e obbligazioni.

In un contesto caratterizzato dall’incertezza relativa alle politiche commerciali, dall’aumento del debito pubblico e da una consistente offerta di obbligazioni, gli investitori richiederanno un premio più elevato per i Treasury statunitensi. Nei Paesi sviluppati, i rendimenti di lungo termine rimarranno sotto pressione. Il taglio dei tassi di interesse da parte delle banche centrali continuerà a supportare le obbligazioni a breve termine, favorendo l’irripidimento della curva dei rendimenti. Gli investitori cercheranno di diversificare gli investimenti a livello globale, privilegiando l’Europa e il debito dei Paesi emergenti. Meglio puntare quindi sulle obbligazioni societarie di qualità, con una preferenza per le obbligazioni investment grade in euro (obbligazioni finanziarie e credito subordinato).

Nel secondo semestre le azioni potrebbero generare rendimenti ampiamente inferiori al 10%, ma le rotazioni proseguiranno. L’attrattività dell’Europa diventerà probabilmente un tema strutturale, con una possibile preferenza per le azioni a bassa e media capitalizzazione le cui valutazioni continuano a essere molto interessanti. A livello globale sarà fondamentale la selezione settoriale. Privilegiamo i settori domestici e orientati ai servizi per ridurre i rischi legati ai dazi, con un focus su temi come la deregulation statunitense, la difesa europea e le infrastrutture, nonché la riforma in corso della Borsa di Tokyo che sta creando un contesto più favorevole agli investimenti.

Nel secondo semestre saranno favorite le azioni dei Paesi emergenti, trainate dalla ripresa macroeconomica e dalla stabilizzazione dell’inflazione. Con il venir meno dell’eccezionalismo statunitense, l’India e i Paesi facenti parte dell’ASEAN appaiono i vincitori del riassesto della catena mondiale di fornitura. La strategia promozionale “Made in India” sta attirando società multinazionali soprattutto nel settore della difesa e in quello informatico. Questi Paesi, con un focus sui settori rivolti al mercato interno, non sono solo degli hub manifatturieri, ma centri di una crescita dinamica che beneficeranno dei cambiamenti strutturali e dell’ampliamento della base dei consumatori.

Visto l’aumento del capitale investito in questi segmenti, è necessario essere ancora più selettivi. In generale, un contesto geoeconomico complesso spingerà gli investitori ad aumentare la diversificazione attraverso gli asset privati, privilegiando gli investimenti domestici con una buona resilienza. Si prevede che il private debt e le infrastrutture rimarranno i segmenti più interessanti. Il private debt potrebbe beneficiare di un robusto direct lending e di una solida raccolta fondi, mentre le infrastrutture attireranno gli investitori alla ricerca di una protezione dall’inflazione.

Prospettive di crescita globale

La crescita economica dipenderà dall’evoluzione dei dazi dopo la pausa di 90 giorni e dall’implementazione delle politiche Trump. L’incertezza politica continua e il suo impatto sulla fiducia interna e degli investitori restano rischi chiave da monitorare.

Temi di investimento da monitorare

Outlook degli investimenti per la seconda metà del 2025

CONTENUTI AD USO ESCLUSIVO DI INVESTITORI PROFESSIONALI

La presente comunicazione è riservata a investitori professionali e non può essere distribuita al pubblico. Questa è una comunicazione di marketing. Si prega di consultare il Prospetto e il KID/KIID prima di prendere una decisione finale di investimento. La presente comunicazione non costituisce né deve essere intesa come una ricerca in materia di investimenti, un’analisi finanziaria, una raccomandazione di investimento, un’offerta di acquisto o vendita di strumenti finanziari o una proposta contrattuale. Investire comporta dei rischi. Il valore dell’investimento e il rendimento che ne deriva possono aumentare così come diminuire e, al momento del disinvestimento, l’investitore potrebbe ricevere un importo inferiore rispetto a quello originariamente investito. I potenziali investitori devono esaminare se la natura, le caratteristiche e i rischi dell’investimento sono appropriati alla loro situazione. Per l’elenco completo dei rischi e dei costi e per ottenere ulteriori dettagli sul prodotto consultare il KID e il prospetto, disponibili in lingua italiana sul sito internet www.amundi.it in formato elettronico e presso i collocatori. L’investimento potrebbe non essere adatto a tutti gli investitori. I risultati passati non sono indicativi di quelli futuri. La presente comunicazione non è rivolta alle “U.S. Person” secondo la definizione contenuta nel Regulation S della Securities and Exchange Commission («SEC») e nel Prospetto. Una sintesi delle informazioni sui diritti degli investitori e sui meccanismi di ricorso collettivo è reperibile in lingua inglese al seguente link: https://about.amundi.com/legal-documentation. Le informazioni sugli aspetti relativi alla sostenibilità sono reperibili al seguente link: https://about.amundi.com/legal-documentation. La società di gestione può decidere di ritirare la notifica delle disposizioni adottate per la commercializzazione di quote, anche, se del caso, in relazione a categorie di azioni, in uno Stato membro rispetto alle quali aveva precedentemente effettuato una notifica. Le informazioni ivi contenute sono aggiornate al mese di maggio 2025. Questa comunicazione è stata redatta sulla base di fonti considerate affidabili alla data di redazione. Le opinioni, le informazioni ed i dati in essa contenuti possono essere modificati e aggiornati in qualsiasi momento, senza preavviso e a discrezione di Amundi. È vietato copiare, riprodurre, tradurre, modificare e distribuire la presente comunicazione salvo previa autorizzazione scritta di Amundi. Si declina qualsiasi responsabilità per decisioni di investimento assunte sulla base delle informazioni contenute in questo documento.

Date di primo utilizzo: 26 Giugno 2025

Doc ID: 4614222